Как накопить деньги на квартиру или машину при маленькой зарплате

Содержание:

- Рекомендуемые кредиты

- Определитесь, сколько стоит ваш «автомобиль мечты»

- Выгоден ли лизинг?

- Как накопить на квартиру с зарплатой 50000: метод экономии

- Получение пассивных доходов

- Перечень необходимых документов

- Хайпы и другие вклады

- Прогревание авто

- Как не потратить накопленный капитал на авто?

- Сохранение и приумножение средств

- Какой выбрать автомобиль?

- Франшизы

- Начинаем копить на машину

- Как будем считать?

- Как накопить деньги на квартиру

- Откладывать фиксированный процент с зарплаты

- Депозитные счета

- Что делать с деньгами, которые откладываются на машину?

- Как начать зарабатывать больше, чтоб денег хватило на покупку квартиры? Реальные советы

- Составление плана накоплений

- Лизинг

- Как быстро накопить на квартиру, пользуясь услугами банка?

- Шаг 4.Вложить деньги

- Трейд ин

- Собственное производство

- Что раньше мешало накопить необходимую сумму?

- Автомобиль за год: реально ли?

Рекомендуемые кредиты

Кредит наличными

Газпромбанк Лиц. №354

Кредит наличными

от 100 000 руб. до 5 000 000 руб.

Сумма

от 1 года 1 мес. до 7 лет

Срок

от 5 %

Ставка

Кредит до 1 млн рублей по паспорту

Сбербанк России Лиц. №1481

Кредит на любые цели

от 30 000 руб. до 5 000 000 руб.

Сумма

от 3 месяцев до 5 лет

Срок

от 10,9 %

Ставка

Честная ставка без комиссий. Только паспорт или анкета. Выдача денег за 1 минуту. Сумма до 5 млн ₽.

Банк «ВТБ» Лиц. №1000

Кредит «Наличными»

от 50 000 руб. до 5 000 000 руб.

Сумма

от 6 месяцев до 7 лет

Срок

от 5 %

Ставка

Оформление кредита за 1 визит в банк. Досрочное погашение без комиссии

Тинькофф Банк Лиц. №2673

Кредит «Наличными»

от 50 000 руб. до 2 000 000 руб.

Сумма

от 3 месяцев до 5 лет

Срок

от 8,9 %

Ставка

Без справок и визита в банк

Банк «ВТБ» Лиц. №1000

Кредит «Рефинансирование»

от 50 000 руб. до 5 000 000 руб.

Сумма

от 6 месяцев до 7 лет

Срок

от 5 %

Ставка

Объединение до 6 кредитов и кредитных карт в один кредит. Дополнительные средства на любые цели.

Определитесь, сколько стоит ваш «автомобиль мечты»

На этой стадии

надо понять для себя, какова примерная стоимость вашего будущего автомобиля.

Как рекомендуют многие автоэксперты, лучше всего покупать машину, цена которой

находится в пределах вашего дохода за срок от 8 месяцев до года. Например, вы

получаете 25 тысяч рублей в месяц. Тогда вы можете держать ориентир на

автомобиль ценой в 250 тысяч рублей (25 тысяч рублей умножить на 10 месяцев).

Ваша ежемесячная зарплата составляет 50 тысяч рублей? Тогда вы можете смело

замахнуться на машину стоимостью 500-600 тысяч. Сразу же оговоримся, что если

вы семейный человек, и покупаете машину для семьи, то и доход за 8-12 месяцев

надо считать семейный, а не ваш личный.

Вам нужно определиться, сколько денег нужно накопить на машину

Вам нужно определиться, сколько денег нужно накопить на машину

Выгоден ли лизинг?

Лизинговые компании – один из субъектов кредитного рынка. Такой способ приобретения автомобиля имеет некоторые преимущества, но покупка обойдется дороже, чем при оформлении банковского займа. Поэтому брать машину «под выкуп» имеет смысл, только если она предназначается для заработка. Лизинг предполагает, что авто до момента полной оплаты его стоимости останется собственностью компании, а вы будете лишь арендатором. При отсутствии денег на ежемесячный взнос транспортное средство попросту изымается. Надо отметить, что размеры выплат по договору лизинга выше, чем при аренде. Но через год или два вы станете полноправным владельцем техники.

Оформление договора лизинга не отличается от процедуры получения банковского кредита. От вас потребуется:

- паспорт РФ с отметкой о регистрации,

- второй документ на выбор (СНИЛС, права на управление авто, военный билет),

- справка по форме банка или НДФЛ2.

Задумавшись о покупке машины, учитывайте не только цену выбранной модели, но и стоимость её амортизации, размер налога, стоимость запчастей. Тогда покупка не станет обузой семейному бюджету и принесет только радость. Имея небольшой доход, не стоит претендовать на эксклюзивные или раритетные модели. Стоимость машины не должна быть выше годового дохода будущего автовладельца.

Как накопить на квартиру с зарплатой 50000: метод экономии

Как накопить на квартиру в Москве, если ваш ежемесячный заработок составляет около 50000 рублей? Метод экономии — стратегия не для слабонервных и расточительных. Целеустремлённые и упорные люди могут не задумываясь приступить к реализации намеченной цели, по живому сокращая свои расходы, отказываясь от вредных дорогостоящих привычек и планируя ежемесячно свой бюджет. Обязательно ежемесячно, потому что мы живём в нестабильном мире с нестабильной зарплатой.

Но главное не только план, но и учёт. Следовательно, надо ежедневно фиксировать свои расходы, а затем делать анализ для их оптимизации в следующем плановом периоде.

Но мы же не витаем в облаках, а живём в конкретной стране, и материальные блага в ней имеют реальную цену. Кроме этого, занимаясь экономией, не надо забывать об инфляции и решительно пересмотреть свою (или семейную) потребительскую корзину. Поинтересуйтесь у своих друзей и знакомых, которые уже реализовали свою мечту о собственном жилье — как вы смогли накопить на квартиру. И наверняка вы сможете узнать об этом тернистом пути много нового и интересного.

Получение пассивных доходов

При соблюдении перечисленных выше условий у человека постепенно начнут аккумулироваться определенные суммы. Желательно начать получать доход и с них. Вариантов в этом случае много:

- Вклад в банке.

- Участие в ПИФах.

- Хайпы.

- Инвестиции в чужой бизнес.

- Самостоятельная торговля на бирже ценных бумаг.

Каждый метод получения дополнительного пассивного дохода имеет свои преимущества и недостатки. Новичкам лучше остановиться на первых двух вариантах. Вклад в банке — консервативный способ сбережения средств. Лучше открыть специальный накопительный счет. При ежемесячном пополнении сумма будет расти значительно быстрее. ПИФы показывают более высокую доходность, но в этом случае всегда существует риск лишиться части накопленных на квартиру средств.

Перечень необходимых документов

Требования различных банков могут отличаться друг от друга. Но чаще всего заемщик должен предоставить следующий пакет документов:

- паспорт гражданина РФ;

- второй документ на выбор (водительские права, загранпаспорт, военный билет);

- ИНН;

- диплом;

- документы на залоговое имущество;

- справки или выписки, подтверждающие получение стабильного дохода: дивидендов, процентов по вкладу, прибыли от сдачи недвижимости в аренду, пенсий и пособий;

- если заемщик состоит в браке, то необходимо письменное согласие супруги на кредит, а также ее паспорт.

Заемщик, документально подтвердивший свою платежеспособность и финансовую состоятельность, может получить кредит на более выгодных условиях.

Хайпы и другие вклады

Все инвестиции можно поделить на быстрые-рискованные и долгосрочные. Хотя такое деление не является профессиональным, а только условным, оно всегда уместно. Долгосрочные вложения – инвестиции в акции, недвижимость, ценные бумаги, а также банковские депозиты. Их выбирают реже в силу того, что ждать дохода в виде процентной ставки нужно очень долго, да и стартовые суммы достаточно высокие.

Что касается быстрого вложения, то это отличный вариант для тех, кто хочет знать, как накопить на машину. Используйте сеть Интернет для поиска различных предложений и возможностей. В большинстве случаев такой ресурс склонен предлагать хайпы и пирамиды.

Хайпы можно смело рассматривать как возможные способы инвестиции, хотя, признаться, это специфический вариант. Как правило, хайпы не относятся к долгожителям: они позволяют быстро заработать и быстро забрать средства. Т.е., как только вы заметили признаки кризиса, сразу выходите из хайпа. Это вариант для людей, которые не боятся рисковать.

Работая с хайпами, не инвестируйте сразу все свои средства. Тогда, в случае провала, вы не потеряете сразу все за один день.

Прогревание авто

В первую очередь необходимо позаботиться над тем, чтобы автомобиль прогревался оптимальное количество времени, не расходуя бензин понапрасну, ведь на холостых оборотов большинство автомобилей довольно «прожорливые». Оптимальное время прогрева авто с механикой: летом — 1-2 мин, зимой 4-5 мин. Главное при этом не разгоняться до максимальных скоростей первые километры пути.

У некоторых водителей есть привычка прогревать авто по 15-20 минут, особенно зимой, при этом средний расход бензина составляет литр в час. Это значит, что только на одних прогревания машины уходит более 10 литров бензина в месяц. При этом большинство автоэкспертов сошлись во мнении, что долгое прогревание не приносит пользы автомобилю, а только уменьшает его ресурс.

Как не потратить накопленный капитал на авто?

Когда удалось накопить внушительную сумму денег, велик соблазн их заимствования у самого себя.

Это может быть:

- покупка новой мебели,

- ремонт квартиры,

- приобретение дорогостоящего подарка девушке,

- отдых за границей.

Это лишь самый незначительный перечень статей расходов, которые перечеркнут все ваши усилия по накоплению финансов на авто.

Во избежание этого, рекомендуется хранить деньги не в стеклянной банке или под подушкой, а поступить следующим образом:

- оформить накопительную карту “копилка”, куда будет откладываться выделенная сумма без права ежемесячного снятия – также будет начисляться бонус;

- открыть в банке онлайн-депозит, куда будет перечисляться часть суммы, поступающей на зарплатную карту;

- написать заявление руководителю с просьбой удерживать определенный процент дохода с возможностью его ежегодного снятия.

Сохранение и приумножение средств

Существует ряд способов, благодаря которым не только можно сохранить собственные сбережения, но и приумножить их.

Банковский вклад необходим для накопления средств или же резервного фонда. Банковские вложения — наиболее подходящее внесение денег, ввиду их значительной ликвидности. Это хороший механизм для достижения бытовых целей, если планируется инвестировать средства от пары месяцев до нескольких лет. Опытные экономисты считают, что это самый оптимальный способ, позволяющий накопить деньги на машину.

Депозит

Банковский депозит — наиболее доступное и простое вложение средств, предоставляющее возможность получать определенный доход. Простыми совами это вложенная под процент сумма денег на определенный или не определенный срок.

Текущий счет

Чтобы открыть онлайн депозит, где доступна услуга установки отчисления % с прибывающей на карточку суммы, необходимо привязать к данной карточке все без исключения денежные средства либо пополнять копилку самому. При таком варианте не только сохранится собранная сумма, а также приятным бонусом будет % с депозита, который в определенных банках доходит до 10% годовых.

Основные способы вложения средств:

- акции,

- инвестиции в недвижимость;

- облигации.

Акции

Акция – это ценная бумага, которая подтверждает долю собственника в капитале фирмы и предоставляет ее владельцу возможность получения части прибыли фирмы. Если сопоставить данный способ с иными методами инвестирования, то вложения в акции более выгодные, но и рискованные. Владелец акций вынужден регулярно отслеживать обстановку на рынке, не допуская потери денежных средств из-за уменьшения стоимости ценных бумаг в кризисный период.

Вложение в недвижимость

Выгодная сфера для инвестирования. Недвижимость постоянно растет в цене и позволяет получать прибыль от сдачи помещений в аренду. Проблема заключается в том, что недвижимость — весьма дорогостоящая инвестиция и рассматриваться как метод вложений только для весьма обеспеченных людей. При наличии внушительных размеров накоплений капиталовложения в недвижимость дают все шансы на хорошую прибыль.

Облигации

Облигации – долговые документы, гарантирующие их собственнику приобретение с эмитента установленных денежных средств. Предусмотрены для тех, кто предпочитает искушать судьбу. Значительной прибыли такой метод не принесет.

Какой выбрать автомобиль?

Как я уже говорил ранее, в процессе накопления денег не теряйте время, и уделяйте время поиску подходящего для Вас автомобиля. Конечно, при зарплате 30 тыс. в месяц стремиться к дорогому авто нецелесообразно. Тем более, на крутой автомобиль не собрать достаточную сумму за год, а это ведь и есть наша цель

Важно ведь не только собрать достаточную сумму, но и не загнать себя в финансовую яму после его покупки из-за дорогого обслуживания. Как Вы понимаете, после покупки авто к Вашим расходам добавится ещё бензин, обслуживание, ремонт, полис ОСАГО и т.д

Новый автомобиль из салона мы не рассматриваем, т.к. их расценки начинаются от 500 тыс. да и переплатить за «новизну» придется прилично. Идеальный вариант для покупки первого автомобиля – подержанный авто, сейчас их выбор очень велик. Известный эксперт по финансовым вопросам — Робер Кийосаки говорил, что автомобиль не должен стоит дороже, чем зарплата за полгода. Я с этой формулой согласен, и считаю оптимальной суммой для покупки 100-150 тыс. рублей. За такие деньги без труда можно выбрать что-то подходящее. Ниже будут примеры.

Главное правило – покупайте только тот автомобиль, который есть у кого-то из Ваших друзей или знакомых, и они могут точно Вам сказать, чего от него ожидать: часто ли данная модель ломается, дорого ли обходится обслуживание. Автомобиль обязательно должен быть проверенным. Например, я могу поручиться за качество «Zaz Chance 1.5 (он же — Shevrolet Lanos») который за полгода меня ни разу не подвел, и «Huyndai Accent» на котором уже больше года откатал мой друг и он им полностью доволен.

Франшизы

Если вы обладаете стойким желанием иметь собственный бизнес, однако, лишены вдохновения, самое время воспользоваться франшизой!

Крупные предприятия, иначе говоря франчайзеры, желают расширять собственную сеть, привлекая новых предпринимателей для совместной работы.

Заключая франчайзинговый договор, вы автоматически становитесь франчайзи, организацией, которая перенимает весь опыт управления и реализации у старшего успешного товарища. За это франчайзер предоставляет вам право работать под маркой популярного бренда, предоставляет всецелую помощь в вопросах ведения бизнеса, подбора кадров, предоставления техники и т.д. Франчайзинговые отношения построены на взаимовыгодном партнёрстве и способны приносить стабильно высокий доход предпринимателю.

Вы вдохновлены примером любимой компании и желаете примкнуть к дружному коллективу профессионалов? Поинтересуйтесь, какие компании предоставляют права на покупку франшизы, обговорите все нюансы, связанные с партнёрством и смело погружайтесь в бизнес-среду. Конечно, приобрести франшизу Макдоналдс у вас не получится в виду её огромной стоимости, однако, открыть по франшизе филиал популярной пиццерии или кофейни вполне посильная ноша.

Начинаем копить на машину

Первое. Открыли банковский вклад, внесли на него первые 10 000 рублей.

Далее, ежемесячно, по мере получения заработной платы, откладываем по 10 000 рублей.

Если в какой — то из месяцев вам удалось сэкономить, например, на электроэнергии или на продуктах питания, вы вполне можете отложить большую сумму денег.

Начисляемые на остаток вклада проценты пусть немного, но помогут ускорить процесс накопления необходимой суммы денег.

Вот так, набравшись терпения, вы, с зарплатой в 30 000 рублей, сможете накопить на желанный автомобиль.

Полезные статьи, обязательно прочитайте:

Что лучше, накопить или взять кредит?На что обратить внимание при покупке автомобиля с пробегомНа что обратить внимание при получении кредита

Как будем считать?

Представим Ивана лет 30, который живёт один. Его зарплата — 35 000 рублей после вычета налогов. В прошлом Иван испортил кредитную историю, набрав много микрозаймов и не отдав вовремя. Теперь ни один банк не даёт ему кредит, а машину Ивану страсть, как хочется. Наш герой решил откладывать с зарплаты определённую сумму.

Сколько придётся копить на машину мечты со средней зарплатой? Фото: dtelepathy.com.

Оставим Ивану прожиточный минимум – 12 130 рублей, плюс 4 000 рублей на коммунальные услуги, остальные деньги — на бытовые нужды и проезд. Будем копить по двум сценариям: в первом случае, чтобы остались деньги на жизнь, во втором – туже затянем пояс и ускорим накопления. По первому сценарию откладываем 40% зарплаты или 14 000 рублей, по второму — 50% или 17 500 рублей. Эти сценарии возможны, если придерживаться колоссальной финансовой дисциплины.

Для подсчёта возьмём медианную зарплату по России в 2019 году — 34 335 рублей. Это более корректное значение, чем средняя зарплата. По Росстату, средняя – 48 030. Медианная зарплата справедливее: представьте, что мы выстроили в шеренгу всех жителей России. У человека, который стоит в середине этой шеренги – медианная зарплата. Средняя зарплата – не самый справедливый параметр. Она суммируется из дохода работников разного звена: и начальника, и обычного сотрудника. Например, если управляющему завода поднимут зарплату, а рядовому работнику — нет, средняя зарплата предприятия вырастет.

Как накопить деньги на квартиру

Накопление денег – это всего лишь способ отказаться от каких-то покупок сегодня для того, чтобы позволить себе достаточно крупную трату вплоть до приобретения собственной недвижимости. Умение разумно тратить деньги также позволяет человеку существенно улучшить собственное финансовое положение. Если вы привыкли полностью тратить заработанное и не можете откладывать деньги дома, тогда имеет смысл воспользоваться банковскими услугами. Снять деньги со счёта тоже можно в любой момент, однако это чревато потерей процентов. Да, и деньги на депозите – это не то же самое, что и деньги в кошельке, которые просто можно достать оттуда и потратить.

Откладывать фиксированный процент с зарплаты

Вы можете перечислять на отдельный счёт 10–15% от зарплаты и других финансовых поступлений или даже больше — зависит от дохода и обязательных трат. Делать это стоит сразу, как только средства поступили вам на счёт. Так вы избежите внутренних переговоров в духе «А что, если в этом месяце ничего не откладывать?». Это должно стать привычкой.

Допустим, вы получаете среднюю российскую зарплату Среднемесячная начисленная номинальная и реальная заработная плата работников организаций — после вычета налогов это 42 932 рубля. Если вы будете откладывать 10% или 15% ежемесячно, то через год у вас будет 51,5 тысячи или 77,2 тысячи. Обе суммы превышают месячный заработок.

Депозитные счета

Такой вариант часто называют откладывай и приумножай. Вы можете не только собирать нужные средства, но и уваливаться их пассивным способом, просто поставив деньги на депозит. Это дополнительный вариант защитить финансы от инфляции и простого грабежа.

Многие утверждают, что такой вариант является малоприбыльным, так как в нашей стране процентные ставки небольшие – от 10% до 15-16%. И если вы откроете счет, начав с маленькой суммы, то увеличиваться она будет медленно. Мы предлагаем вам посмотреть на это с другой стороны: каждый месяц вы будете пополнять депозит, а значит, и проценты от суммы будут каждый раз выше. В конце концов, когда на счету буде заветных 400 000 – 500 000 рублей, то даже 10% от них – это 40 000 – 50 000 рублей.

Что делать с деньгами, которые откладываются на машину?

Еще один важный вопрос, что же можно делать с деньгами, которые вы откладываете на такую серьезную покупку. Стоит отказаться от любых серьезных расходов из этой суммы. Если вы решили покупать авто, следуйте этой цели. Не нужно размениваться на мелкие приобретения, без которых вы можете обойтись. Это принесет уверенность в своем устремлении, как только сумма перевалит за 50% от необходимого количества средств на покупку.

Обратите внимание, что лучше назначить определенный процент с заработной платы, который вы будете безусловно откладывать в данную «копилку». Пусть это будет 20%, так как меньшая сумма просто не принесет результатов

Итак, у нас за год скопится 72 000 рублей отложенных средств и 45 000 рублей сэкономленных на покупке ненужных вещей. Эти деньги можно использовать различными способами:

- Машину на них еще не купить, но и дома средства лежать не должны. Можно отнести их в банк и положить на краткосрочный депозит для получения дополнительных процентов.

- Откажитесь от покупки каких-либо инвестиционно привлекательных вещей. Чаще всего это просто возможность потерять все средства разом или большую их часть на обмане.

- Не следует давать деньги в долг. Как только у вас появятся средства, будут и желающие взять их в долг даже с процентами. Но на деле вы просто потеряете и деньги, и друзей.

- Не стоит покупать подержанное авто с целью обменять его потом на новое. Ваш автомобиль с авторынка начнет съедать все доходы на ремонт, тем самым помешав вашей цели приобрести машину в салоне.

Как видите, больше запретов, чем реальных советов по использованию средств. Единственный разумный совет — обменяйте деньги в равной части в несколько валют. К примеру, можно собирать средства пополам в долларах и рублях, а при увеличении суммы добавить еще и евро. Так вы обезопасите себя от резких перепадов в курсах валют. Не так давно в России была ситуация, когда рубль резко обесценился. Это сильно сказалось на стоимости автомобилей и значительно повлияло на возможность купить авто в салоне.

В банк стоит нести деньги только в том случае, если вы полностью уверены в надежности организации, а также не планируете покупку в ближайшие полгода. Иначе ни процентов вы не получите, ни снять деньги вовремя не сможете.

Как начать зарабатывать больше, чтоб денег хватило на покупку квартиры? Реальные советы

На зарплату в 15-20 тысяч прожить тяжело, не говоря уже о том, чтобы копить средства на покупку жилья. Однако это не значит, что ваша мечта никогда не осуществиться. Если поставить перед собой цель, то все получится.

Для этого вам нужно запастись терпением, нервами, а также временем для того, чтобы найти дополнительную работу:

- можно не ограничиваться имеющейся работой, а рассмотреть вариант дополнительного заработка с помощью тех знаний, которыми вы уже владеете. Если, к примеру, вы работаете переводчиком, то можно брать себе на дом учеников и обучать их иностранному языку. Если вы врач, то можете выезжать по вызовам в частном порядке;

- освоить новую профессию. Стоит выбирать те профессии, которые не требуют длительного обучения. Например, девушки могут освоить курсы визажиста, бровиста; для мужчин – работа таксистом, грузчиком и др.;

- совершенствовать свои профессиональные навыки – посещать семинары, лекции, проявлять инициативу на работе, чтобы руководство вас заметило, увидело ваш потенциал, а в дальнейшем повысило по карьерной лестнице или премировало.

Составление плана накоплений

Для того, чтобы регулярно откладывать какие-либо суммы от зарплаты, необходимо очертить совершенно четкую границу трат, за которую Вы должны постараться не выходить. Каждый раз, когда в голове возникает вопрос относительно покупки: «могу ли я тебе это позволить?» — Вы совершенно точно будете знать, что данная покупка выведет Вас за лимит бюджета и совершать её не стоит.

О том, как составить бюджет на месяц, я подробно описывал здесь. Однако вкратце ещё раз пройдемся по основным моментам:

- Наиболее удобный период ля планирования – промежуток времени от зарплаты до зарплаты. Если, как и большинству Россиян, зарплата приходит Вам 2 раза в месяц — основная часть суммы и аванс, то планировать Вам удобнее всего будет на 2-х недельный период.

- Самый важный этап планирования – заблаговременное распределение поступившей денежной суммы по категориям. Например, из поступивших Вам 13000 (если зарплата 1 раз в две недели и за вычетом НДС 13%) сразу вычтете:

— расходы на питание на ближайшие 2 недели;

— расходы на проезд (а если постараетесь, скоро это будут расходы на бензин);

— средства на оплату жилья и коммунальные услуги (выделите 50% с основной суммы, и ещё 50% с аванса);

— небольшая сумма денег на непредвиденные расходы;

И конечно самое главное — отложить фиксированную сумму, которая и пойдет в дальнейшее накопление денег на автомобиль. Например, начните с того, чтобы отложить из этих 13 тысяч (которые приходят на 2 недели) для начала, хотя бы 3. Если зарплата приходит 1 раз в месяц — то попробуйте начать с 6. Если сможете больше – обязательно откладывайте больше.

Любое накопление подразумевает постоянный контроль за финансами – за доходами и расходами. Если с доходами все более или менее понятно, то расходы необходимо взять под жесткий контроль. Для этого необходимо завести обычный блокнот, и записывать туда все ежедневные расходы. Это даст Вам возможность проанализировать все статьи расходов в конце месяца и понять, где можно в следующем месяце сократить расходы.

Очень важный момент – откладывать Вы должны ровно столько, чтобы Вам не приходилось тратить из отложенной суммы ни рубля. Необходимо выработать в себе привычку «выживать» ровно на ту сумму, которую Вы запланировали, а отложенные средства оставлять неприкосновенными. Если же Вы будете откладывать слишком много, но при нехватке денег брать из отложенных на автомобиль запасов, то разовьете в себе плохую привычку. Лучше откладывать меньше, но быть на 100% уверенным, что сумма останется нетронутой. А со временем, когда Вы точно будете знать уровень ежемесячных расходов, можете пробовать откладывать суммы побольше.

Лизинг

В последнее время все больше и больше автодилеров предлагают приобрести автомобиль по программе лизинга. Воспользоваться возможностью могут не только юридические лица, но и обычные граждане. При этом вам не нужно брать кредит в банке и тратить время на ожидание одобрения.

Согласно условиям лизинга, вы заключаете договор с автодилером. При этом вы можете выбрать машину любой марки и ценовой категории. Машина находится в вашем распоряжении и переходит в собственность сразу после того, как будет погашен долг.

Существуют две системы лизинга:

- с переходом права собственности;

- без перехода права собственности.

Во втором случае вы можете сдать автомобиль и получить новый, не задумываясь о продаже. Как только истечет срок действия договора, вы возвращаете авто и заключаете новую сделку. Большим преимуществом является то, что количество сделок может быть неограниченным. Чтобы получить авто в лизинг необходимо подтвердить свою платежеспособность. Также требуется внести первоначальный взнос, который составляет не менее 10% от стоимости машины.

Как быстро накопить на квартиру, пользуясь услугами банка?

Многие банки предлагают своим клиентам различные инструменты для накопления денег. Нужно периодически «мониторить» банковские предложения, искать новые методы накопления, например:

- Нередко в праздничные дни банки предлагают клиентам оформить депозит по повышенным ставкам. Если у вас есть уже какая-то накопленная сумма, то можно вложить ее и через полгода–год получить ее с процентами. Желательно вкладывать деньги в валюту.

- Можно открыть депозит в режиме онлайн. Кстати, при таком способе оформления сделки проценты по ипотеке бывают выше.

- Можно оформить банковскую карту с начислением процентов на остаток. Постепенно сумма будет увеличиваться и через какое-то время вы не заметите, как на карте будет кругленькая сумма.

- Некоторые банки предлагают оформить банковскую карту с бонусной системой. К примеру, при покупке какого-то товара человек рассчитывается банковской картой и за это ему начисляются бонусы. Их можно будет накапливать, а затем ими же и расплачиваться.

Как хранить деньги, чтобы они не обесценились?

Если вы произвели нужные расчеты и прикинули, сколько лет вам придется копить деньги на покупку жилья, то это уже половина дела.

Другой вопрос – где хранить деньги? Ведь через 4–5 лет ситуация на рынке недвижимости и в экономике может поменяться. И квартира, которая стоила 1,5 миллиона рублей уже будет стоить 2 миллиона?

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Складывать деньги наличными нецелесообразно. Деньги всегда должны быть в обороте, поэтому разумнее будет вложить их куда-то.

Но куда? Есть несколько вариантов:

- Депозит. Можно положить деньги в банк под процент.

- Купить облигации Федерального займа, по которым тоже предусмотрены процентные выплаты.

- ПИФы (паевые инвестиционные фонды). Их преимущество в том, что человек может вложить в такой фонд даже незначительную сумму. ПИФ объединяет средства различных людей для того, чтобы можно было коллективно вложить деньги в недвижимость, акции, облигации, а затем можно будет продать пай, купить или заложить его. Плюс вложения денег в ПИФ в том, что цена растет ежедневно. Получается, что через какое-то время человек может продать свой пай дороже, за счет чего сможет получить доход.

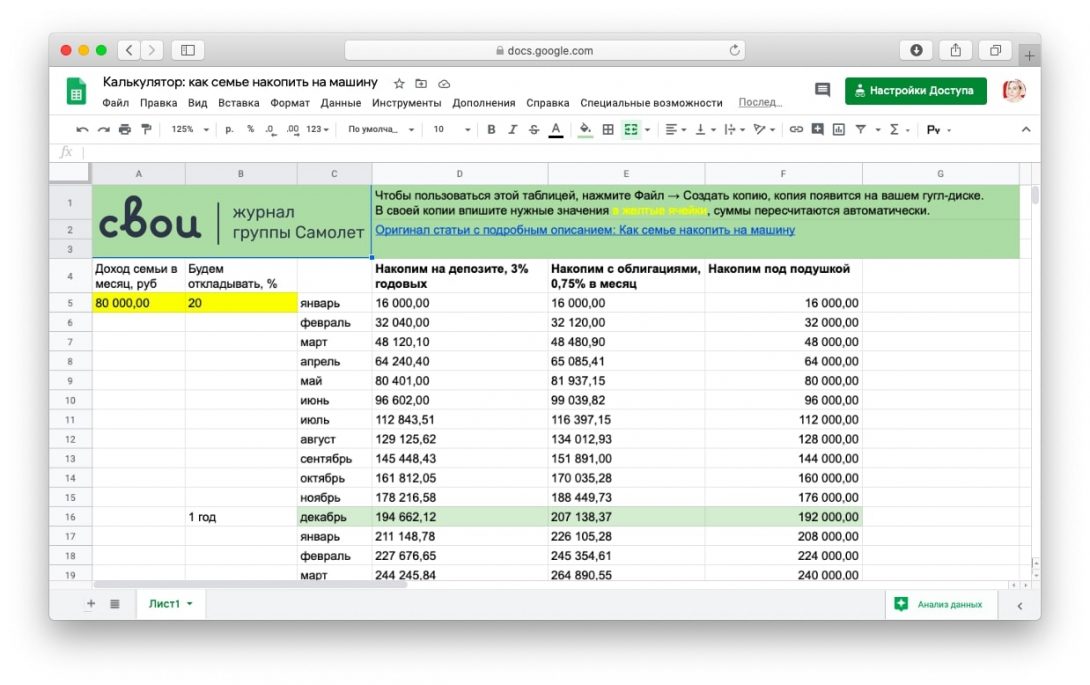

Шаг 4.Вложить деньги

Допустим, семья будет откладывать по 16 000 рублей в месяц. Если складывать эти деньги под подушку, через три года накопится 576 000 рублей — этого хватит на машину, но есть более выгодные варианты:

- копить деньги на банковском вкладе под 3% годовых — вариант без риска, при котором семья за три года накопит 601 298 рублей;

- вкладывать в облигации под 0,75% в месяц — вариант с риском, хоть и низким, при котором семья накопит 749 509 рублей.

В расчете с депозитом и облигациями учитываем, что семья не снимает проценты по вкладу и доход от облигаций, а оставляет на счете или повторно вкладывает в облигации. Мы сделали калькулятор, на котором можно посчитать доход в зависимости от инструмента и процентной ставки:

В первый год облигации под 0,75% принесут на 12 476 рублей больше, чем вклад в банке под 3% годовых

В первый год облигации под 0,75% принесут на 12 476 рублей больше, чем вклад в банке под 3% годовых На третий год разница между доходом на вкладе и по облигациям — 147 581 рубль

На третий год разница между доходом на вкладе и по облигациям — 147 581 рубль

С облигациями есть сложности:

- не все бумаги дают 0,75% в месяц;

- редкие облигации рассчитаны на месяц, обычно минимум на два месяца, а чаще — на несколько лет.

Если выбираете облигации на несколько лет, их доходность нужно разделить на количество месяцев и полученную цифру вписать в калькуляторе в строчку «% по облигациям» во второй вкладке.

А если брать машину за 445 000 рублей в кредит на 3 года под 9,9% годовых, нужно платить по 14 500 рублей в месяц, и тогда итоговая цена будет 522 000 рублей, а переплата по процентам — 77 000 рублей.

Счастье есть

Иногда счастье — поехать всей семьей на машине к морю, а иногда — вернуться в свою уютную квартиру. Такие квартиры есть у Самолета.

Посмотреть квартиры

Трейд ин

Схема Трейд-ин является одной из самых понятных. Вы сдаете свою старую машину и получаете взамен новую. Вам остается оплатить только разницу в стоимости транспортных средств. Оценка машины, участвующей в данной программе, осуществляется дилером. К преимуществам схемы можно отнести:

- быстроту заключения сделки. Чаще всего заключить договор и продать старую машину можно сразу же в день обращения;

- большой ассортимент транспортных средств. В программе участвует широкий перечень транспортных средств различных марок и ценовых категорий;

- возможность приобрести авто без первоначального взноса. В этом случае в качестве первоначального взноса может быть учтена стоимость старого транспортного средства;

- удобство. Для покупки автомобиля вам не придется никуда ездить. Все выполняется в автосалоне «под ключ».

Таким образом, существует масса вариантов того, где взять денег на покупку машины. Остается только выбрать наиболее выгодный и удачный вариант.

Собственное производство

Наладить

собственное производство под силу любому начинающему предпринимателю, главное

найти свою нишу и создавать уникальную продукцию. В Европе хенд-мейд стал

актуальным направлением предпринимательской деятельности, позволяющей без

особых вложений начать развивать личное дело.

Если вы преуспели в своём хобби, желаете раскрываться творчески и не боитесь экспериментировать, то стоит задумать о производстве на дому.

Чем конкретно можно заняться?

- Производством выпечки на заказ. Нестандартные вкусные торты, креативные капкейки, зефир и пастила домашнего приготовления всегда найдут своего покупателя;

- Можно заняться производством косметики на основе натуральных компонентов;

- Эксклюзивная одежда сможет приносить стабильный доход и приток клиентов, желающих иметь одежду не из масс-маркета;

- Производство мебели и фурнитуры на дому, а так же предметов для животных (плетёные корзины, когтеточки и т.д.);

- Если вы умеете писать картины заниматься художественной ковкой, гончарной лепкой, данные навыки так же смогут принести желаемый доход.

Собственное

производство способно стать не только стабильным источником дохода, но и

принести вам известность в конкретной отрасли.

Что раньше мешало накопить необходимую сумму?

Большинство из нас с получения первой же зарплаты привыкает тратить ровно столько, сколько мы зарабатываем. Причем происходит так не зависимо от того, насколько хорошо оплачиваем наш труд. Связано это с тем, что человеку свойственно подстраивать свои потребности под имеющийся уровень доходов. И как только возрастает доход – увеличиваются и потребности.

Это очень легко заметить, когда появляются незапланированные доходы сверх зарплаты – например летом я часто работаю на стройке по выходным, или, если я что-то продаю на авито. Как по мановению волшебной палочки всегда находятся срочные потребности – куда нужно потратить появившиеся деньги.

Или другой пример. Вспомните момент, когда Вам последний раз повышали зарплату. Начала ли у Вас к концу месяца оставаться там сумма, на которую возрос доход? Думаю, нет (а если да – поздравляю, у Вас великолепное мышление и завидный самоконтроль). И причина та же – с ростом доходов автоматически возрастают и потребности.

Для того, чтобы прервать этот замкнутый круг, давайте разберемся, что именно больше всего мешает нам делать накопления:

— Отсутствие планирования расходов. Привычка контролировать финансы дает нам возможность понимать куда уходят все заработанные деньги вплоть до рубля. Если раньше Вы это никогда не делали, то начинайте сегодня же, и пусть это станет Вашей постоянной привычкой.

— Покупки, которые могли бы и подождать. Даже если у нас и задерживаются какие-либо суммы в конце месяца, либо когда приходит премия, мы все равно находим то, что нужно бы ещё купить. Новый смартфон (хотя старый ещё в неплохом состоянии), новая пара обуви, и т.д. Все это, конечно, нужно периодически обновлять, но чаще всего такие покупки не срочные и могут быть отложены на определенное время.

— Отсутствие четкой цели. Вот это пожалуй, самый важный фактор. Конечно планировать расходы и откладывать покупки непросто, когда не знаешь, ради чего. А вот когда у Вас перед глазами желанный автомобиль, то и отказываться от лишних трат вовсе не сложно.

Автомобиль за год: реально ли?

Вот мы и подошли к главному. Давайте все посчитаем: если Ваша зарплата 30000, то прилагая максимум усилий, откладывать можно около 6 тыс. за месяц. Это минимум, и именно такая сумма, т.е. около 20% доходов в среднем уходит на ненужную ерунду, и их можно и нужно откладывать.

Таким образом, даже откладывая 6 тыс. в месяц, через год у Вас может выйти около 70 тысяч рублей. Идем дальше. У большинства из нас имеются ежеквартальные премии, бонусы, 13-я зарплата. Откладывая от них пусть даже половину, за год может выйти около 30 тыс. А если их совсем не тратить (а автомобиль же того стоит!) то может выйти 50-60. Итого уже 100 тыс. за год, а если постараться 120-130 тыс. – реальная цифра. К тому же я привел не самую большую сумму, откладываемую с ежемесячной зарплаты – если у Вас не очень большая финансовая нагрузка, Вы сможете и больше.

Итак, первым моим автомобилем стал «Zaz Chance 1.5.» С момента покупки я откатал на нем более полугода (11 тыс.км) и он ни разу меня не подвел. За него могу поручиться, и именно их мы сейчас посмторим на авито. Смотреть будем по всей России, но и в регионах их продается достаточно много.

Вот и первое объявление с очень приятной ценой и отличным пробегом. Однако двигатель объемом 1.3 литра. Если будете рассматривать эту марку, то лучше искать двигатель 1.5 — он пободрее, да и по мнению специалистов — надежнее. Зато у данной модели классный цвет.

А вот и вариант с двигателем 1.5 — и все по той же приятной цене. Пробег меньше 100 тысяч, что очень даже приемлемо за такую цену.

И вот ещё вариант — в пределах 100тыс рублей — 1.5. объем двигателя, и цвет приятный. Автомобили я все таки предпочитаю темные.

Мы посмотрели лишь несколько объявлений, и если продолжить искать — то можно будет найти ещё более подходящие и недорогие варианты. Главное, что надежный автомобиль по небольшой цене — это реально. Я пока ездил только на таком, и не могу поручиться за другие модели. Разве что за «Hyundai Accent», но он немного подороже — на него собрать за год не получится, но если Вы не торопитесь, то это отличный вариант. Выбор подержаных авто очень велик, и Вы без труда найдете что-то подходящее по хорошей цене. Главное, покупайте автомобиль, который уже проверен кем-то из Ваших друзей, знакомых, и показал себя с лучшей стороны.