Расчет срока полезного использования амортизации калькулятор

Содержание:

- Амортизация авто. Как и зачем?

- Амортизационные отчисления

- Инструкция по использованию

- Как рассчитать амортизацию линейным способом

- Навигатор по конфигурации базы 1С 8.3 Промо

- Как рассчитать амортизацию автомобиля: основные методы

- Методы расчета амортизации

- Коэффициент ускорения

- Методы расчета в организации в бухгалтерском учете

- Линейный метод начисления амортизации в бухгалтерском учете

- Про устройство и эксплуатацию автомобиля

- Как получить амортизацию автомобиля в налоговой декларации

- Физический и нравственный износ

- Первоначальная стоимость

- Особенности линейного способа начисления амортизации

- Отложенные платежи

- Нюансы начисления износа на авто

- Работа с картами 1С 4 в 1: Яндекс, Google , 2ГИС, OpenStreetMap(OpenLayers) Промо

- Онлайн калькулятор для расчета износа автомобиля в процентах и формулы вычисления амортизации

Амортизация авто. Как и зачем?

Амортизационные списания:

- относятся к издержкам компании;

- подлежат вычитанию из основных средств;

- считаются денежным эквивалентом износа объекта.

Расчеты выполняются не только при приобретении компанией авто, но и при оформлении на работу сотрудника с личным ТС, которое будет использоваться для исполнения служебных обязанностей. Амортизационные траты фиксируются и в бухучете, и в налоговом учете. Регулярное отражение расходов в этих документах обязательно, так как единовременное списание всех амортизационных отчислений приведет к появлению отрицательных показателей в малом периоде.

Выполнение амортизационных расчетов – обязанность как для ЮЛ, так и для ИП.

Это ответственность любого налогоплательщика, занимающегося предпринимательской деятельностью. Расчеты позволяют отчитаться о тратах организации.

Они также требуются для таких целей, как:

- Оценка реальной стоимости ТС для нужд страховой компании.

- Эксплуатация собственного ТС для служебных нужд.

- Передача авто в лизинг.

Это обязательная мера для лица, занимающегося коммерческой деятельностью.

Основа амортизационных вычислений – это стоимость ТС с вычетом НДС. Ее нужно поместить на дебете счета «Основные средства». Списание фиксируется на счете «Амортизация ОС». На протяжении какого срока происходят амортизационные начисления? Они актуальны на всем периоде полезной эксплуатации ТС, который устанавливается Постановлением Правительства №1 от 1 января 2002 года. При расчетах могут быть использованы справочники, в которых содержится балансовая стоимость разных моделей авто. Данную стоимость нужно разделить на время эксплуатации ТС. Результат – это и есть денежный эквивалент износа.

ВАЖНО! Если приобретен б/у автомобиль, нужно учитывать период эксплуатации ТС прошлым владельцем. Сведения для выполнения точных расчетов можно узнать из техпаспорта на машину

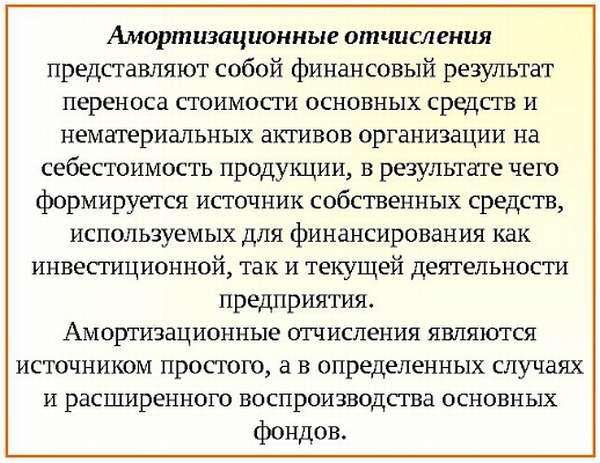

Амортизационные отчисления

Для того, чтобы правильно производить данный расчёт, нужно уточнить следующие обстоятельства.

Исходной суммой для расчёта является первоначальная стоимость. Конечно, основной её частью является покупная стоимость. Однако, в неё также могут входить:

- стоимость транспортировки,

- затраты на установку,

- другие расходы, относящиеся к тому, чтобы приступить к работе с данным активом.

Первоначальная стоимость является суммой указанных видов расходов.

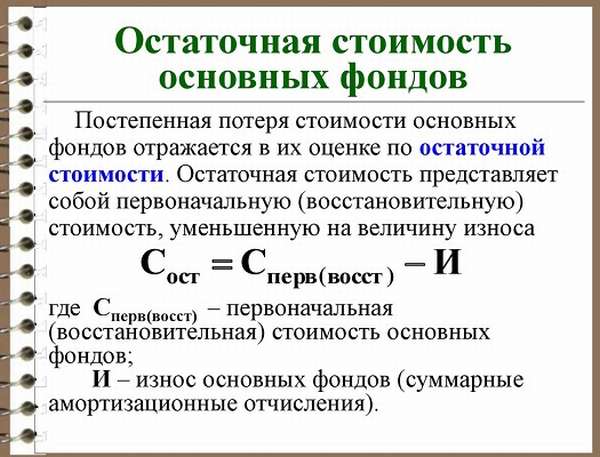

При проведении амортизации определяется величина остаточной стоимости, которая представляет собой разницу между первоначальной стоимостью и износом.

Однако уменьшение происходит не до нулевой величины, а только до тех пор, пока не будет достигнута остаточная стоимость. После этого последняя может быть сразу списана на затраты.

Не только бухгалтерский, но и налоговый учёт предусматривает расчёт амортизации. При этом используются два способа расчёта:

- линейный,

- учёт амортизации, использующий разделение активов на группы основных средств.

Инструкция по использованию

Чтобы рассчитать амортизацию линейным способом в онлайн калькуляторе следует заполнить два шага.

Шаг 1. Внести в левое поле первоначальную стоимость.

Этот параметр рассчитывается в момент принятия оборудования к учету, представляет собой сумму всех затрат по приобретению. По первоначальной стоимости актив учитывается на счете 01. В калькулятор данный показатель вносится в рублях.

Шаг 2. Указать в правом поле срок полезного использования в месяцах.

В налоговом учете СПИ задается в соответствии с амортизационной группой, в которую входит основное средство.

В бухгалтерском — можно устанавливать самостоятельно, ориентируясь на специфику применения, условия эксплуатации, планируемый срок службы. Можно в бухучете принять такой же период полезного использования, как и в налоговом учете.

В форму онлайн калькулятора СПИ следует внести в месяцах.

После заполнения двух полей проводится автоматический онлайн расчет амортизации, а также сопутствующих параметров.

В итоге расчета калькулятором можно увидеть:

- размер ежегодных амортизационных отчислений при линейном способе списания ОС;

- величину ежемесячных начислений;

- годовую и месячную норму амортизации.

Формулы для расчета прямолинейным методом

В работе онлайн калькулятора заложены следующие формулы для расчета:

В целях бухгалтерского учета:

В целях налогового учета:

Пример

Исходные данные:

Принят к учету офисные стол, сумма всех расходов без НДС 250 000 руб., по этой стоимости основное средство приходуется.

Срок использования установлен 5 лет (60 месяцев).

В учетной политике прописан линейный способ списания ОС.

Как рассчитать:

В онлайн калькулятор следует подставить следующие значения:

- в левое поле — 250 000;

- в правое поле — 60.

Результат расчета:

То есть каждый месяц в течение пяти лет организация будет относить в расходы сумму амортизационных отчислений в размере 4166,67 руб. Каждый год будет списываться 20% стоимости основного средства, каждый месяц = 1,67%.

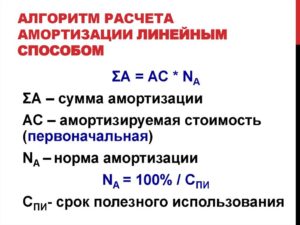

Как рассчитать амортизацию линейным способом

Расчет амортизации линейным способом может применяться как в области бухгалтерского, так и в сфере налогового учета.

Он предполагает выведение равных частей регулярных отчислений, которыми будет списываться стоимость амортизируемого объекта. Линейный метод расчета амортизации должен быть закреплен учетной политикой.

Расчет производится для каждого объекта ОС и НМА в отдельности с ежемесячной периодичностью.

Как рассчитать амортизацию линейным способом: основные показатели

Амортизационные отчисления должны носить регулярный характер. Прекращение амортизации наступает после снятия отдельного актива с баланса, а временная ее приостановка допускается при переводе объекта в группу законсервированных.

Для вычислений необходимо знать размер таких показателей:

Первоначальная оценка рассматриваемого объекта. Она состоит из комплекса затрат, связанных с приобретением или созданием актива. В случае с произведенной переоценкой за основу берется величина восстановительной стоимости.

Срок полезного использования. Начисление амортизации линейным способом (пример может касаться любого необоротного средства) невозможно, если срок использования не определен

Его значение важно для идентификации амортизационной группы и выведения нормы отчислений (как определить этот срок мы писали здесь).

Когда осуществляется расчет линейной амортизации, формула учитывает временной отрезок, на протяжении которого объект будет фактически числиться на балансе предприятия и продолжать эксплуатироваться.

Если произошел переход на линейную методику с нелинейного способа, то используемый в вычислениях период использования актива определяется по оставшимся месяцам предполагаемой эксплуатации.

Расчет амортизационных отчислений линейным методом в таком случае будет основываться не на первоначальной стоимостной оценке, а на значении остаточной стоимости.

Расчет амортизации линейным способом: пример

В октябре 2017 года фирма купила автомобиль. В учете транспортное средство оприходовали как основное средство по первоначальной стоимости, равной 890 тыс. рублей.

Легковая машина по единому классификатору амортизационных групп должна быть отнесена к активам из 3 группы со сроком использования в диапазоне 3-5 лет.

Собственник транспортного средства предполагает пользоваться им 5 лет (60 месяцев).

В налоговом учете расчет амортизации автомобиля линейным способом предполагает вычисление годовых (или ежемесячных) нормативов отчислений (п. 2 ст. 259.1 НК РФ).

Как начислить амортизацию линейным способом – пример с автотранспортным средством, которое предполагается эксплуатировать в течение 5 лет:

- Ежемесячная норма отчислений составляет:

1/60 месяцев х 100% = 1,67%.

При расчете амортизации линейным способом на примере выведения ежемесячных отчислений ориентируемся на месячную норму. В конце каждого месяца по автомобилю надо будет начислять амортизацию следующим образом:

890 000 руб. х 1,67% = 14 863 руб.

- Как рассчитать норму амортизации линейным способом для годовой суммы отчислений: в формулу подставляются эксплуатационные годы, а не месяцы.

Значение этого показателя будет равно

1/5 лет х 100% = 20%.

Теперь понятно? как рассчитать амортизацию линейным способом за год:

890 000 руб. х 20% = 178 000 руб.

Амортизация линейным способом (пример, приведенный выше, раскрывает правила определения амортизации в налоговом учете) в бухгалтерском учете будет идентичной суммам из налогового учета, если совпадут стоимостные оценки и сроки нахождения актива в эксплуатации. Расчет амортизационных отчислений линейным способом не всегда является обязательным. Выбор любой методики определения суммы амортизационных отчислений предприятие должно утвердить внутренним распорядительным документом.

Навигатор по конфигурации базы 1С 8.3 Промо

Универсальная внешняя обработка для просмотра метаданных конфигураций баз 1С 8.3.

Отображает свойства и реквизиты объектов конфигурации, их количество, основные права доступа и т.д.

Отображаемые характеристики объектов: свойства, реквизиты, стандартные рекизиты, реквизиты табличных частей, предопределенные данные, регистраторы для регистров, движения для документов, команды, чужие команды, подписки на события, подсистемы.

Отображает структуру хранения объектов базы данных, для регистров доступен сервис «Управление итогами».

Платформа 8.3, управляемые формы. Версия 1.1.0.81 от 09.04.2021

3 стартмани

Как рассчитать амортизацию автомобиля: основные методы

В отношении автомобиля чаще всего выбирается либо линейный способ расчета амортизации, либо пропорционально объему выполненных работ фактическому километражу. Организация сама выбирает удобный способ амортизационных отчислений и закрепляет свой выбор в учетной политике.

Ниже приведены два онлайн калькулятора для расчета амортизации автомобиля, первый позволяет произвести расчет линейным способом, второй — пропорционально километражу. Онлайн калькулятор для расчета стоимости 1 км пробега.

Ниже представлены два простых калькулятора, которые позволяют в режиме онлайн рассчитать амортизационные отчисления по приобретенному грузовому или легковому автомобилю. Для расчета необходимо заполнить поля онлайн формы, после чего производится автоматический расчет. Это самый распространенный способ расчета амортизационных отчислений. Чтобы рассчитать амортизацию за год, месяц, достаточно двух исходных параметров:.

В калькулятор вносятся данные о первоначальной стоимости и сроке использования, выраженного в месяцах. Результаты расчета показывают размер годовой и ежемесячной нормы амортизации в процентах, а также размер годовой и ежемесячной суммы амортизационных отчислений. Данный способ также широко применяется в отношении транспортных средств, основывается он на нормативном и фактическом пробеге в километрах. Чтобы рассчитать амортизационные отчисления по километражу для авто в данной калькуляторе, нужно заполнить следующие поля:.

После заполнения указанных данных в калькуляторе, проводится онлайн расчет. Итогом вычислений становятся данные о норме амортизации, выраженной в рублях на 1 километр, а также сумме отчислений за год или месяц. Организация купила легковой автомобиль за руб. Организация купила легковой автомобиль, для которого нормативный пробег до км. Стоимость авто составила руб.

В первый месяц ТС проехал 15 км. Рассчитаем амортизацию, которую нужно списать в первый месяц эксплуатации. Существует 4 метода расчета в бухгалтерском учете — линейный , уменьшаемого остатка , по сумме чисел лет СПИ , пропорциональному объему работ.

В отношении транспортных средств чаще всего выбирается либо линейный метод, либо пропорционально пройденным километрам. Можно ввести ускоряющий коэффициент для более быстрого списания стоимости авто в первые годы использования. При этом устанавливается коэффициент ускорения в пределах 3-х.

Если выбран способ вычисления пропорционально пройденному пробегу в километрах, то формулы будут другие. Рекомендуем статью: Расчет амортизации автомобилей с примерами. Этот сайт использует Akismet для борьбы со спамом. Узнайте, как обрабатываются ваши данные комментариев. Search for:. Автор Ольга Лазарева Добавить комментарий Отменить ответ. Вам также может понравиться.

Удобный онлайн калькулятор для расчета дней отпуска при увольнении с примерами. Удобный калькулятор расчета отпускных в онлайн режиме — примеры для года.

Методы расчета амортизации

Существует несколько методов расчета амортизации:

-

Линейный. Суть метода заключается в том, что отчисления равномерно выполняются на всем протяжении срока эксплуатации. Списание происходит равными суммами. Способ отличает масса преимуществ: простота, комфорт, одинаковое распределение скопившейся амортизации. Однако присутствует и относительный минус: данный метод не подходит компаниям, которые желают оплатить больший процент износа в начале эксплуатации ТС. Способ не позволяет провести учет моментального ремонта машины, которая подверглась моральному износу.

Для расчета используется формула:среднегодовая стоимость основных средств * норма амортизации ТС/100%.

-

Метод уменьшаемого остатка. Наибольшие отчисления выполняются в начале эксплуатации ТС. Это ускоренный метод амортизации. Разумность способа объясняется тем, что в начале использования производительность машины выше. Со временем она снижается. Поэтому целесообразно проводить амортизацию именно в первые годы эксплуатации. Для произведения расчетов потребуются следующие вводные данные: изначальная и остаточная стоимость, продолжительность полезного использования.

Для проведения расчетов используется следующая формула:остаточная цена на начало периода * норма износа * коэффициент форсирования/100%.

-

Метод отчисления по сроку полезного использования объекта. Способ похож на предыдущий. Это ускоренный метод, при котором наибольшие списания проводятся в начале эксплуатации. Основа вычислений – начальная стоимость ТС, при которой авто принималось к учету.

Для расчетов применяется следующая формула:начальная стоимость ТС * норма амортизации.

Норма износа определяется в зависимости от периода использования авто. Рассматриваемая методика обычно применяется именно для ТС. Норма амортизации выражается в процентах от изначальной стоимости авто на каждую 1000 пробега.

Организация вправе выбрать любой из существующих методов. Но нужно учитывать, что после ввода авто в эксплуатацию изменить выбранный способов будет нельзя.

Как рассчитать амортизацию по основному средству линейным методом?

Амортизация для легкового авто

Для расчета амортизации легкового ТС лучше всего подходит линейный метод. Первоначальная цена авто должна соответствовать стоимости, указанной в первичных документах. В стоимость могут входить расходы на доставку машины. Время полезного использования отдельно устанавливается по каждой группе объектов.

Амортизация для грузового авто

Грузовое ТС предназначается для интенсивной работы. По этой причине фактический износ может наступить прежде выплаты всей стоимости машины. По этой причине подсчет будет более объективным, если компания использует метод расчета по пробегу. Списания происходят пропорционально длительности и объему работ. Для проведения расчетов в начале использования нужно подсчитать примерный километраж за весь период эксплуатации. Реальный километраж определяется за счет снятия показаний со счетчика ТС. Данная процедура проводится ежемесячно.

Как учесть амортизацию основных средств в расходах по налогу на прибыль?

Коэффициент ускорения

В примерах выше не учитывается, что основное средство может использоваться очень интенсивно и, следовательно, быстрее изнашиваться. Как реализуется способ уменьшаемого остатка начисления амортизации в таких случаях? В формулу расчета добавляется еще одна переменная — коэффициент ускорения. Коэффициент ускорения не выше 3-х, согласно п. 19 ПБУ 6/01, применяется только при методе уменьшаемого остатка. Во всех остальных случаях его применение не то чтобы невозможно (об этом идут споры), но экономически неоправданно. Впрочем, Минфин высказывается однозначно: коэффициент ускорения применяется только при методе уменьшаемого остатка (письмо Министерства финансов от 22.08.2006 № 07-05-06/220).

- используемому в условиях агрессивной среды (имеются в виду любые внешние факторы, вызывающие ускоренное старение);

- находящемуся в непосредственной близости от агрессивной технологической среды, которая может способствовать аварии (пожары, взрывы и т. п.);

- используемому в условиях частой сменности (как указано в НК — повышенной сменности); это понятие не раскрывается в НК, однако в своих письмах Минфин пояснил, что имеется в виду использование оборудования в три смены и более;

- с высокой энергетической эффективностью — перечень такого имущества включает различные бытовые приборы (холодильники, печи микроволновые, кондиционеры и т. п.).

Величина коэффициента ускорения в налоговом учете в этих случаях может варьироваться от 1 до 2.

Коэффициент до 3-х в налоговом учете применяется для основных средств, проходящих по договору лизинга (способ начисления амортизации любой). В договоре лизинга могут проходить любые основные средства, за исключением тех, которые относятся к 1–3-й амортизационным группам.

Важно! Величина коэффициента устанавливается организацией самостоятельно, но в рамках, определенных законом. Следует учитывать, что принятая величина коэффициента должна иметь убедительное обоснование

В качестве него могут выступать: техническая документация на ОС, разрешения официальных органов, графики выходов на работу, табели учета рабочего времени, акты приема-передачи ОС (в случае лизинга) и т. п.

Итак, для расчета амортизации в бухучете по методу уменьшаемого остатка с коэффициентом ускорения нужно знать:

- Стоимость объекта ОС на начало года.

- Срок полезного использования объекта ОС.

- Коэффициент ускорения.

Методы расчета в организации в бухгалтерском учете

Начисление амортизации в бухучете начинается в следующем месяце – с 1-го числа. При этом не имеет значение, поставлен ли автомобиль на учет в ГИБДД или нет, оформлена ли смена собственника.

В бухгалтерском учете в п.18 ПБУ 6/01 предусмотрено 4 способа амортизационных отчислений:

- Линейный;

- Уменьшаемого остатка – ускоренный;

- По сумме чисел лет срока использования;

- Пропорционально объему продукции, услуг, работ.

Организация может выбрать любой из указанных способов, никаких ограничений нет.

Но важно отразить выбор в бухгалтерской учетной политике. Метод амортизационных отчислений выбирается один и тот же для всех однородных транспортных средств. Рекомендуем:

Рекомендуем:

- Онлайн калькулятор для расчета амортизации авто.

- Также можно рассчитать стоимость 1 км пробега автомобиля в онлайн калькуляторе.

Как рассчитать линейным способом?

Линейный метод начисления самый простой, стоимость равномерными частями переносится в расходы весь срок использования.

Методика расчета:

Определяется норма амортизации в год или месяц:

Пример

Исходные данные:

Организация купила легковой автомобиль объемом двигателя до 3.5 л.

Стоимость, по которой машина принята к учету, равняется 554 000.

В бухгалтерском учете срок полезного использования устанавливается по налоговой Классификации. Данный тип транспортного средства относится к 3 амортизационной группе, для него может быть установлен срок от 3 до 5 лет.

Организация приняла решения установить для автомобиля СПИ = 48 месяцев (4 года).

Для амортизационных отчислений выбран линейный метод.

Расчет:

Норма А. = 1 / 48 * 100 = 2,08%.

Ежемесячная А. = 554 000 * 2,08% = 11523,20.

Ускоряющий коэффициент

Организация вправе в бухгалтерском учете в отношении автомобиля, взятого в лизинг, использовать нелинейный метод, основанный на применении ускоряющего коэффициента.

Данный коэффициент позволяет ускорить процесс списания стоимости транспорта, позволяя в первые же годы вернуть большую часть потраченных на приобретение средств.

За основу берется остаточная стоимость машины вместо первоначальной.

Методика расчета:

Определяется норма амортизационных отчислений.

В следующем году опять рассчитывается остаточная стоимость, от которой определяются амортизационные отчисления.

Данный метод можно применять в отношении автомобилей, взятых в лизинг.

Пример при лизинге

Исходные данные:

Организация в декабре 2019 года взяла в лизинг легковой автомобиль стоимостью 350 000 на 3 года.

По договору лизинга транспортное средство ставится на баланс лизингополучателю, в связи с чем амортизацию начисляет он.

Принято решение установить срок полезного использования, равный сроку лизинга, 3 года.

Выбранный способ начисления амортизации – уменьшаемого остатка с коэффициентом ускорения = 2.

Начисление начинается с 1 января 2020 года.

Расчет:

Норма А. = 2 / 3 * 100% = 66,67%.

1-й год:

Стоимость ост. = 350 000.

Годовая А. = 350 000 * 66,67% = 233 345.

Ежемесячная А. = 233 345 / 12 = 19 445.

2-й год:

Стоимость ост. = 350 000 – 233 345 = 116 655.

Годовая А. = 116 655 * 66,67% = 77 773,89.

Ежемесячная А. = 77 773,89 / 12 = 6 481.

3-й год:

Стоимость ост. = 350 000 – 233 345 – 77 774 = 38 881

Годовая А. = 38 881 * 66,67% = 25 922.

Ежемесячная А. = 25 922 / 12 = 2 160.

Остаток 350 000 = 233 345 – 77 774 – 25 922 = 12 959 можно списать в последний месяц эксплуатации.

Как посчитать по километражу машины?

Чтобы учесть пробег машины и пройденные километры, можно использовать для расчета метод списания стоимости пропорционально объему работ.

В этом случае будет учтена нагрузка, оказываемая на автомобиль в процессе использования.

Для расчета амортизационных отчислений по километражу нужно знать первоначальную стоимость и нормативный пробег за время службы.

Методика расчета:

Определяется норма отчислений на 1 километр.

Пример начисления на 1 км пробега авто

Исходные данные:

Организация купила грузовой автомобиль, первоначальная стоимость составила 900 000.

Срок полезного использования – 7 лет.

Нормативный пробег = 180 000 километров.

За первый месяц автомобиль проехал 2000 километров, за второй – 1500 и т.д.

Расчет:

Норма А. = 900 000 / 180 000 = 5 руб./км

А. в 1 месяц = 2000 * 5 = 10 000.

А. во 2 месяц = 1500 * 5 = 7 500.

и т.д.

Проводки

Автомобиль принимается к учету по первоначальной стоимости без учета НДС проводкой Дт 01 Кт 08.

Ежемесячно бухгалтер отражает проводки по начислению амортизации.

Для этого кредит счета 02 корреспондирует с дебетом счетов учета затрат.

Нужный счет выбирается в зависимости от сферы применения автомобиля.

Проводки по начислению амортизации: Дт 20 (23, 25, 26, 44) Кт 02.

Подробнее о проводках по счету начисления амортизации 02 смотрите здесь.

Линейный метод начисления амортизации в бухгалтерском учете

Любая компания имеет право самостоятельно выбрать способ списания амортизационных отчислений. Согласно действующему законодательству, объекты основных средств подразделяются на десять амортизационных групп в зависимости от временного срока их эксплуатации.

При этом обязательно линейный метод амортизации должен применяться к зданиям, сооружениям и передаточным устройствам, относящимся к трем группам, а именно:

-

VIII группа – объекты со сроком эксплуатации 20-25 лет;

-

IX группа – объекты со сроком эксплуатации 25-30 лет;

-

X группа – объекты со сроком эксплуатации больше 30 лет.

По остальным объектам можно применять любой способ амортизационных отчислений на выбор организации, который надо зафиксировать в приказе об учетной политике.

Отметим, что линейный способ амортизации может применяться как для нового имущества, так и для объектов, ранее бывших в употреблении (эксплуатации).

Про устройство и эксплуатацию автомобиля

Сюда входят замена быстро расходующихся запчастей и топлива, текущий ремонт и ТО, сюда входит сезонная замена шин.Главное требование все расходные материалы надо подкреплять чеками, что бы все данные были не с потолка, только тогда они могут реально фиксироваться и их сумма делится на период времени, который вы реально эксплуатировали транспорт.

Таким образом, вы вычислите данные отражающие реальный показатель по амортизации.В данном случае надо боле скрупулёзно подходить к учёту всех затрат по обслуживанию транспортного средства, и привыкать просить чеки подтверждающие все расходы, не только замена топлива, деталей и узлов, сезонная смена шин, услуги шиномонтажа, замена масла, фильтров и прочее.Если вашему автомобилю не больше пяти лет, бухгалтерия на предприятии будет применять метод расчёта с учётом амортизационных отчислений от 10 до 20% стоимости нового автомобиля за первый год эксплуатации.

Как получить амортизацию автомобиля в налоговой декларации

Чтобы потребовать вычет на амортизацию автомобиля, вам необходимо подать форму 4562. Эта налоговая форма используется для запроса специального амортизационного отчисления, амортизации MACRS и вычета согласно разделу 179 для активов, которые вы используете в своей деятельности, включая автомобили.

Налоговое программное обеспечение, такое как TurboTax, может помочь вам рассчитать правильную сумму амортизации и правильно заполнить формы. Вводя данные, относящиеся к вашему автомобилю, и программное обеспечение рассчитывает амортизационные отчисления для вас.

Посетите TurboTax

Физический и нравственный износ

Износ основных средств бывает 2-х видов: физический и нравственный. Физический износ подразумевает надобность срочного либо капитального ремонта основного средства либо его отдельных частей либо деталей.Нравственный износ показывает степень устаревания основного средства с возникновением на рынке технически больше идеальных и модернизированных средств труда. Нравственный износ основных фондов зависит от технологического и информационного прогресса социума. Физическому износу огромнее подвержены машины, оборудование, производственные станки, моральному – компьютеры, ноутбуки.

Первоначальная стоимость

К примеру, фактические финансовые потери на покупку объекта основного капитала составили порядка 10000 рублей (включая и НДС в размере 1500 рублей).

В такой ситуации первоначальная себестоимость составляет порядка 8500 рублей.

Помимо этого, в фактические финансовые потери допускается возможность включать:

- затраты на транспортировку объекта;

- себестоимость строительных работ;

- различные информационные услуги, которые относятся непосредственно к покупке основного капитала;

- различные таможенные и иные пошлины.

Допускается возможность включения прочих потерь на покупку, возведение либо же производство объектов основного капитала.

Особенности линейного способа начисления амортизации

Главная особенность настоящего расчета состоит в его простоте. Что заключается в равномерном уменьшении стоимости транспортного средства одинаковыми суммами. Для большинства предприятий такой способ является наиболее комфортным.

К положительным аспектам такого начисления можно отнести:

- одинаковые отчисления по износу на всем протяжении использования;

- одинаково распределяется увеличение накопленной амортизации;

- равномерность распределения остаточной цены недвижимого имущества.

Минус данного метода заключается в том, что он не подходит для организаций, которые стремятся выплатить большую часть износа в начальном периоде использования. Также этот способ не может обеспечить моментальный ремонт используемого средства, который подвергся моральному износу.

Линейный способ амортизации

Отложенные платежи

Это также обычный автокредит, никаких уловок тут нет! Сам сколько раз просчитывал. Как это работает:

Сумму автомобиля бьют не на две части, а на три.

То есть первоначальный взнос, он тут также от 10% но максимум до 50%.

Вторая часть – устанавливаете сами.

Опять же наш автомобиль за 1 миллион рублей. Первоначальный взнос – 100 000 рублей, это собственно 10%. Вторая часть зачастую устанавливается вами, то есть вас например устраивает сумма в 300 000 рублей, и оставшаяся часть третья – в 600 000 рублей.

Как это работает – вы внесли первоначальный взнос, затем банк или дилер спросит вас какой для вас комфортный платеж, например вы говорите 7000 – 8000 рублей, если пересчитать на проценты это и есть 300 000 за пять лет. Но после этого срока вам нужно погасить все 600 000 сразу, то есть наличкой.

Есть еще одна схема, которая собственно и применяется у многих дилеров сейчас. Ее можно назвать 50% – 25% — 25%. Отличается она только фиксированными платежами, первоначальный взнос не может превышать 50% от стоимости автомобиля, затем вторая и третья части бьются равными частями, то есть по 25%.

Если представить наш миллион, и допустим у вас есть первоначальный взнос 500 000 рублей, то получается вторая и третьи части будут по 250 000.

Нюансы начисления износа на авто

Чтобы рассчитать износ автомобиля более точно, мало знать основные характеристики машины. Обычно организации для наиболее точного подсчета используют специальные справочники. В которых указывается марка автомобильного средства, а также его балансовая стоимость по году его выпуска.

Если взять из определенной таблицы показатель и разделить на число месяцев, на протяжении которых машина была в использовании, то получиться цена износа данного автотранспорта эксплуатируемого в течение одного месяца.

В данный расчет не входят сведения о стоимости горюче-смазочных материалов, погодные условия, а также финансы, затрачиваемые на мелкий косметический ремонт.

Таким образом, выбор методики напрямую зависит от организации или физического лица

Главное при различных способах расчета помнить о важности всех показателей, которые отвечают за работоспособность автотранспортного средства

Работа с картами 1С 4 в 1: Яндекс, Google , 2ГИС, OpenStreetMap(OpenLayers) Промо

С каждым годом становится все очевидно, что использование онлайн-сервисов намного упрощает жизнь. К сожалению по картографическим сервисам условия пока жестковаты. Но, ориентируясь на будущее, я решил показать возможности API выше указанных сервисов:

Инициализация карты

Поиск адреса на карте с текстовым представлением

Геокодинг

Обратная поиск адреса по ее координатами

Взаимодействие с картами — прием координат установленного на карте метки

Построение маршрутов по указанным точками

Кластеризация меток на карте при увеличении масштаба

Теперь также поддержка тонкого и веб-клиента

1 стартмани

Онлайн калькулятор для расчета износа автомобиля в процентах и формулы вычисления амортизации

За время эксплуатации машины все её узлы и агрегаты изнашиваются и постепенно приходят в негодность. Степень износа отдельной детали может не влиять на общее состояние машины, но играет важную роль при определении суммы возмещения по автостраховке.

Амортизация автомобиля — это учет его износа, выраженный в денежном эквиваленте. Любой автомобиль требует затрат: на ремонт, на замену технических жидкостей, на замену резины, и, конечно же, расходы на заправку его топливом.

Амортизацию учитывают в страховых компаниях для более точной оценки реальной стоимости автомобиля, когда его владелец хочет заключить договор страхования. Также износ учитывают в банках или авто ломбардах при покупке и продаже авто с пробегом.