Водительский стаж: с какого момента начинается и как влияет на стоимость осаго

Содержание:

- Подорожание ОСАГО

- Особенности

- Поощрение водителей за управление ТС без участия в ДТП

- Правила расчета

- Как влияет езда без аварий на стоимость автостраховки?

- Стаж вождения для коэффициента бонус малус

- Опыт езды при расчете КМБ

- Как стаж вождения влияет на размер страховки?

- Влияние КВС на стоимость страхового полиса ОСАГО

Подорожание ОСАГО

Почему стоимость может измениться?

РСА провел некоторые исследования, на основании которых они предполагают, что в текущем году стоимость страхового полиса ОСАГО может измениться в сторону повышения. В большей мере это связано с ростом курса доллара, что в свою очередь приведет к увеличению стоимости автозапчастей и ремонтных работ по восстановлению поврежденных транспортных средств. Так как страховые компании в этом случае будут нести большие чем сейчас убытки, то и денег на возмещение расходов им понадобится больше.

Эксперты Аналитического КРА сообщают, что к настоящему времени (данные на июнь 2021 года) убыточность автострахования по ОСАГО составляет чуть больше 73%. Прогнозируется, что к началу следующего 2017 года убытков станет еще больше и они составят около 94%. Если такое произойдет, то при нынешней стоимости полиса страховщики не смогут покрывать все расходы по страховке даже если задействуют активы с других видов страхования.

Основными причинами, которые приводят к убыткам, считаются высокие выплаты по страховкам в случае причинения вреда жизни и (или) здоровью граждан, а также подорожание стоимости ремонтных работ и автозапчастей к поврежденным в ДТП автомобилям.

Второй причиной повышения стоимости полиса ОСАГО (не для всех граждан, а лишь для определенных «проблемных» категорий) становятся слишком быстрые темпы роста количества аварий на дорогах. Если автовладельцы, пренебрегающие культурой вождения и ПДД будут платить большие деньги за получение полиса, то это заставит их задуматься о своем поведении на дороге и пересмотреть его в лучшую сторону, чтобы в следующий раз заплатить меньшую сумму.

Чего ожидать?

В текущем году планируется масса изменений относительно стоимости и порядка оформления полисов ОСАГО. Но, не стоит сразу впадать в панику, ведь окончательно еще не решено с какого числа и месяца такие изменения вступят в силу, а также кого точно они будут касаться.

Так, уже точно известно, что он будет носить повышающий характер.На сегодняшний день озвучен следующий алгоритм его действия:

- если у вас меньше, чем 5 нарушений ПДД в текущем году, то ваш коэффициент будет равен 1;

- если вы нарушили ПДД от 5 до 10 раз в год, то будьте готовы к тому, что ваш коэффициент возрастет до 1,86;

- 10 – 15 нарушений в календарном году повлекут за собой применение коэффициента в 2,06;

- если вы имеете от 15 до 20 нарушений – в 2,26;

- все, что свыше, — 3,05.

Т.е. те, кто постоянно нарушает правила езды по автомобильным дорогам нашей страны, должен платить за ОСАГО почти в три раза больше, чем добросовестный и порядочный водитель.

Это первый возможный вариант повышения цен на ОСАГО, но в прессе встречается еще и другой.

Согласно второму сценарию нарушители, имеющие за своими плечами 5 нарушений, должны будут уплатить стоимость ОСАГО с учетом повышающего коэффициента в 3,12. Злостные нарушители должны быть готовы к еще большим тарифам, вплоть до 8-кратного увеличения стоимости от первоначальной.

Как видите, если вы законопослушный гражданин, аккуратно управляющий своим транспортным средством и не имеющий нарушений, можете быть спокойны, каких-либо изменений стоимости ОСАГО в этом году для вас не предвидится.

Более того, Правительство РФ подсчитало, что если ввести в действие дополнительный повышающий коэффициент для автолюбителей, допускающих частые нарушения ПДД и аварии на дорогах, то культура вождения в разы повысится, а количество ДТП сократится как минимум на 30%.

Будет ли снижение стоимости полиса?

В настоящее время есть небольшая надежда на то, что все же хоть немного, но стоимость полиса может уменьшиться или хотя бы после введения повышающего коэффициента останется без изменения.

Политический деятель считает, что эта характеристика автомобиля никоим образом не влияет на создание аварийной ситуации на дорогах страны.

Если же обратить внимание на статистические данные в отношении ДТП на дорогах, то подавляющее большинство аварий произошло с участием именно малолитражных транспортных средств. Исходя из вышеизложенного, можно прийти к выводу, что предложение А.Журавлева не безосновательно и имеет право на существование

Исходя из вышеизложенного, можно прийти к выводу, что предложение А.Журавлева не безосновательно и имеет право на существование.

Особенности

Перечисленные выше пункты не проверяются и не влияют на итоговый водительский стаж. И все же данная информация имеет влияние на расчет ОСАГО. Если человек не ездил за рулем после того, как получил права, соответственно, он не был вписан в страховку ОСАГО. Значит, в базе РСА информации об опыте нет, соответственно, и скидок нет. Например, человек получил права в двадцать лет, сел за руль в первый раз и вписался в страховку в возрасте двадцати пяти лет. По правилам его стаж составляет пять лет. Фактически опыта вождения не было. В базу РСА информация о данном водителе поступила в первый раз. Соответственно, класс аварийности у водителя будет равен 3. Так как ранее его не было, хоть и по документам стаж пять лет. На следующий год (при условии, что не будет аварии) появится первая скидка на ОСАГО в размере 5 % и класс аварийности станет равен четырем.

Также стоит отметить, что если два водителя получали права одновременно, стаж по документам у них одинаковый. Но это не означает, что класс аварийности у них будет совпадать. Например, один водитель сразу сел за руль, был включен в страховку и набрал скидки, а другой человек начал водить автотранспортное средство только через пару лет. Соответственно и скидки у него появились намного позже. Таким образом, даже если документально стаж у водителей совпадает, то это не значит, что влияние бонусов на ОСАГО будет одинаковым.

Поощрение водителей за управление ТС без участия в ДТП

Водительский стаж определяется по данным органов ГИБДД. Он исчисляется со дня получения первого водительского удостоверения. То есть если права выдали 1 марта 2015 года, то 1 марта 2018 года стаж будет равняться трём годам.

Если вы не помните, когда вам выдали этот документ, то можете это узнать, посмотрев бланк водительского удостоверения. Данный параметр указан на обратной стороне в графе 14.

Он указывается в графе «Особые отметки». Особо стоит обратить на то, что для каждой категории действует свой стаж. Если у вас уже имеются права, и числится некоторый водительский стаж, при получении новой категории для неё стаж считается, начиная со дня её действия, но не со дня первоначального получения удостоверения.

Рассмотрим на примере. Водитель получил удостоверение 1 марта 2015 года, при этом открыта только категория «В». А 1 марта 2015 года получена новая категория «С». На дату 1 марта 2018 года у этого человека будет следующий стаж:

- по категории «В» – 3 года;

- по категории «С» – 2 года.

Согласно российскому законодательству без страховки управлять ТС категорически запрещается, а в случае подобного нарушения предполагается наказание в виде денежного взыскания. Поэтому многих людей интересует вопрос о том, как считается стаж вождения. Но, прежде чем ответить на него, давайте сперва разберемся в основных понятиях и его влиянии на стоимость ОСАГО.

Как уже было сказано выше, при расчете страховки учитывается множество показателей. Среди нескольких коэффициентов ключевыми считаются два, оба из которых имеют непосредственное отношение к стажу вождения. Первый учитывает общее время, в течение которого человек управляет автомобилем, а второй — наличие или отсутствие дорожно-транспортных происшествий, а также по чьей вине произошла авария.

Отвечая на вопрос о том, как считается стаж вождения, во внимание будет браться безаварийный период. В качестве исключения выступают только те случаи, в которых виновником выступала другая сторона

При заключении договора страховая компания присваивает автомобилисту особый класс, определяющий размер КМБ.

Данный показатель указывается на обратной стороне пластикового удостоверения. Посмотреть его можно в графе под номером 14. Даже если автомобилисту пришлось по каким-либо причинам производить замену удостоверения, то показатель сохраняется и прописывается там же. Это обусловлено тем, что стаж вождения считается с момента выдачи прав.

Чтобы упростить себе задачу для расчета стажа, можно воспользоваться специальным калькулятором, реализованным на сайте РСА. Вам будет нужно только ввести все необходимые данные и система автоматически выдаст результат. Проверять свой КМБ необходимо каждый раз перед тем, как отправиться в офис страховой компании.

КВС влияет на стоимость полиса до момента достижения гражданином возраста 23 лет и первые 3 года после получения водительских прав. Именно в документе, подтверждающем право на управление транспортными средствами (ТС) соответствующих категорихй, указывается стаж водителя. Он отмечается на оборотной стороне удостоверения в графе 14. Соответственно, проблем с тем, как рассчитывается стаж, возникнуть не должно.

При замене водительских прав опыт управления автомобилем сохраняется и обозначается на новой карточке в графе «Особые отметки», причем по каждой категории. Допустим, если удостоверение выдано в 2010 году, стаж в 2019 году будет равняться 9 годам. Но, если в 2011 году водитель получил дополнительную категорию, значит, стаж по этой категории составит 8 лет.

Если КВС не предусматривает скидки на страховку ОСАГО по стажу, то второй учитывающийся при расчёте стоимости автогражданки показатель предполагает поощрение за безаварийную езду. Он называется бонус-малус и обозначается КБМ. Этот показатель касается продолжительности вождения лишь косвенно, поскольку учитывает только годы без аварий по вине владельца автотранспорта при непрерывно застрахованной гражданской ответственности.

Скидка на страховку за стаж вождения без аварий рассчитывается по единой таблице для страхования по системе ОСАГО. Автомобилисту присваивается определённый класс, за которым закреплено конкретное значение КБМ – расчёт показателя ведётся каждый год при заключении нового договора автострахования. На него влияет, сколько дорожно-транспортных происшествий произошло по вине клиента в период действия предыдущего полиса.

Правила расчета

При определении стоимости полиса необходимо руководствоваться нормами, установленными Центробанком. Как рассчитывается водительский стаж для ОСАГО? В учет идут только полные годы. То есть, если во время подписания договора стаж водителя составлял 3 года и 11 месяцев, скидку он не получит, так как нет целых 4 лет.

Помимо прочего, нужно учитывать, что показатель продолжительности владения правами косвенно влияет на коэффициент бонус-малус (КБМ – значение безаварийной езды).

Определение стажа для КВС

Как исчисляется водительский стаж при оформлении страховки? Параметр идет в зачет совместно с возрастом гражданина и формирует КСВ. Что такое КВС в ОСАГО? Это коэффициент, применяемый для исчисления стоимости полиса. Состоит из двух показателей.

- Стаж водителя. Делится до 3 лет включительно и после. Имеется в виду фактическое время владения правами.

- Возраст. Делится до 22 лет включительно и после.

Иными словами, молодой водитель, которому еще нет 23 лет, независимо от того, сколько стажа у него есть, не может получить наименьший коэффициент КСВ. По достижении возраста в 23 года КВС больше не может увеличиться.

Стаж для расчета КБМ

Помимо КСВ, каждому водителю присваивается коэффициент бонус-малус. Его значение зависит от количества страховых случаев гражданина в прошлые годы. Чем дольше человек ездит без аварий, тем больше итоговая скидка. Наименьшее значение КБМ – 0,5. С какого стажа вождения начинает уменьшаться страховка? Зависит от количества предыдущих договоров ОСАГО. Первоначально водитель получает коэффициент 1. Если за год страховых случаев зафиксировано не было, КБМ уменьшается на 5% и составляет 0,95. Так происходит, пока он не достигнет минимального порога в 0,5.

В случае ДТП бонус-малус на будущий период увеличивается. Максимальное значение – 2,45. Проверить КБМ можно на онлайн-калькуляторе или при обращении в СК.

Если скидка на страховку

За каждый год безаварийной езды водитель снижает стоимость полиса. Уменьшение цены не является постоянным. Скидки КБМ на страховку ОСАГО по возрасту могут быть отменены в случае совершения дорожно-транспортного происшествия. Так, если на протяжении одного года страхователь обращался за возмещением 3 и более раз, значение КБМ при заключении следующего договора будет составлять 2,45.

Коэффициент КСВ рассчитывается отдельно для каждого типа транспортного средства. Так, водителю может быть присвоено значение 1 при страховании легкового автомобиля и показатель 1,7 при заключении договора на иной тип транспортного средства, если права этой категории были получены недавно.

Как влияет езда без аварий на стоимость автостраховки?

Отсутствие в стаже водителя аварий – это одна из причин снижения для него стоимости оформления полиса ОСАГО

Именно поэтому крайне важно пользоваться транспортным средством таким образом, чтобы не провоцировать возникновения ДТП. При этом нужно помнить, что существенную роль играет также и то, кто конкретно стал виновником возникновения аварии

Эти аспекты нужно понимать, чтобы в общении со страховщиком иметь возможность защитить себя от чрезвычайно высоких цен на страховку.

Как узнать свой водительский стаж без аварий в страховой?

Иногда страховые компании используют КБМ, который не соответствует действительному. В данной ситуации возникает потребность узнать период эксплуатации автомобиля без ДТП непосредственно в самой организации.

Определённые компании в полисе указывают информацию о классе автомобилиста в отдельном разделе. Он может быть предназначен для особых отметок. К тому же данные о коэффициенте нередко прописываются напротив всех лиц, которые внесены в документ.

Если КБМ не указан в полисе, то его можно узнать иным способом. Для этого необходимо иметь доступ к сети Интернет. Все данные можно получить посредством специальной системы АИС ОСАГО. Доступ к ней полностью открыт для каждого человека без исключения. Кроме того, этой системой пользуются все без исключения агенты, так как здесь находится информация о всех заключённых полисах.

Специалисты настоятельно рекомендуют регулярно проверять свой класс по системе АИС РСА для избежания недоразумений с определением стоимости страховки

Для того чтобы узнать собственный КБМ, нужно выполнить следующий алгоритм:

- Стоит первоначально посетить соответствующий раздел веб-сайта РСА, где собрана вся информация.

- Необходимо указать личные данные автомобилиста. Это касается ФИО, даты рождения и номера удостоверения на право вождения ТС.

- Следует также указать дату, когда был определён КБМ страховой компанией.

- Стоит отправить созданный запрос, указав защитный код, который появится на изображении.

После того, как система проверит полученные данные, она предоставит информацию о классе водителя, который запросил отчёт. Здесь же автомобилист сможет увидеть некоторые аспекты, касающиеся предыдущего полиса ОСАГО.

Как работают поощрения за безаварийное вождение?

Страховщики предусмотрели поощрения, которые влияют на надёжное и качественное вождение ТС водителем. Большинство организаций предлагают значительное снижение стоимости страховки, если автомобилист не попадал в аварии за время своего стажа. При этом играют роль только ДТП, в которых водитель был признан судом виновным. Аварии, случившиеся не вследствие нарушения автомобилистом правил, не приведут к повышению стоимости страховки.

За водителем закрепляется соответствующий класс, в зависимости от того, какой временной промежуток автомобилист не участвовал в ДТП. Чем больше период безаварийных ситуаций, тем значительнее данный показатель

Между ним и КБМ существует обратная связь, которую берут во внимание все страховщики

Таким образом, бонус за безаварийный период вождения влияет на снижение цены страховки при получении полиса ОСАГО.

Как только суд определяет водителя виновником ДТП, класс уменьшается. Вследствие этого следующая страховка будет ему стоить больше настоящей. Это касается всех без исключения компаний. Разница между ними заключается лишь в коэффициенте повышения цены.

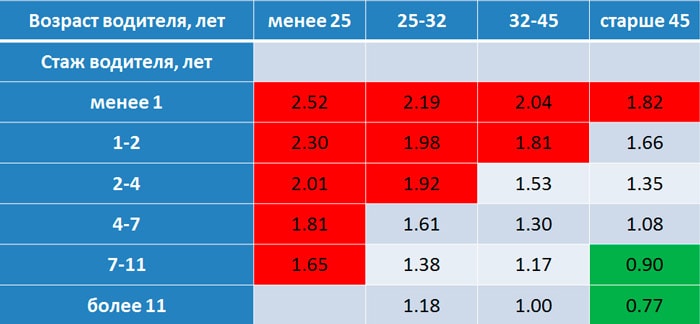

Исходя из таблицы, размер минимального коэффициента бонус-малус можно получить за 10 лет безаварийного вождения

Если класс автомобилиста чрезмерно низкий, то для заключения более выгодного договора юристы советуют оформлять страховку без ограничений. В этой ситуации безаварийный период эксплуатации машины не будет зачисляться ни для кого, кроме непосредственно самого владельца ТС.

Стаж вождения для коэффициента бонус малус

Коэффициент бонус малус уменьшает общую цену страховки. Расчёт учитывает класс водителя, присвоенный зависимо от срока вождения, основанный на длительности периода, течением которого он не принимал участие в дорожных происшествиях в качестве виновного. Чем выше класс, тем поправка ниже, а страховка дешевле.

Как определить срок для КМБ

Расчет водительского безаварийного срока вождения начинают с 1 июля 2003 года (введение ОСАГО). Если лицо страховало ответственность владельца автомобиля, безаварийно управляло им, то в настоящее время ему присвоен высокий класс со значительной скидкой.

Разные показатели аварийности в различные временные периоды могут уровнять значение коэффициента. Так, если лицо за десять прошедших лет стал виновным участником аварии один раз, а другой – за два года два раза, то поправка будет одинаковой.

При открытии новой категории

Основываясь на том, что гражданин, открывая новую категорию, приступает к управлению автотранспорта с иными техническими параметрами, габаритными размерами и степенью угрозы окружающим при вождении, срок безаварийной езды на транспорте для неё начинает свой отчёт с максимальной ставки КБМ.

Например: гражданин в течение десяти лет имел право на вождения по категории «В». В 2017 году он успешно прошёл обучение и был допущен к вождению автомобилей категории «С». При обращении к страхователю в этом году его срок по категории будет представлен одним годом.

Порядок предоставления скидок и их размеров, с учётом этого коэффициента, претерпевает периодические изменения. Но можно уверенно сказать, что безаварийная эксплуатация автомобиля в течение страхового года позволит повысить класс вождения и получить скидку не менее 0.05%.

Прерывание срока для КМБ

Если установлен факт, свидетельствующий о том, что лицо не управляло автомобилем по страховке периодом более года, следовательно – срок безаварийной эксплуатации прерывался, то скидка с использованием бонуса не производится, а показатель класса управления возвращается к первоначальному значению. Если гражданин внесён в договор после его оформления или полис до срока окончания прекратил своё действие, то год в безаварийный срок включён не будет.

Стаж для КБМ при полисе без ограничения по водителям

При оформлении первичного полиса, где количество лиц с застрахованной ответственностью не ограничено, то срок КМБ определяется историей собственника автомобиля. Особенность представлена тем, что учитывается период эксплуатации конкретной единицы транспортного средства. При смене автомобиля владельцем ставка КБМ становиться начальной.

При заключении последующих договоров ОСАГО с ограничением количества водителей, где владелец вписан, как лицо, ответственность которого застрахована наряду с другими, его класс не меняется, а скидка назначается с учётом прошедших лет страхования.

В каких страховках КБМ не применяется:

В отдельных случаях страховщик не может применить коэффициент бонус малус даже при подтверждении факта безаварийной эксплуатации транспортных средств. Это касается следующих полисов:

- выданные на минимальные сроки, оформленные для возможности перегона автомобиля к месту постановки на регистрационный учёт или прохождения технического осмотра;

- оформленные лицам, имеющим подданство иностранного государства или владельцев машин, зарегистрированных вне пределов страны.

При заключении договора полисы данной категории содержат значение КБМ равный единице.

Проблемы учёта безаварийного стажа

Информация о классности водителей и их права на получение скидки по оформлению полиса, сконцентрирована в единой базе учёта заключённых договоров ОСАГО. Вносят оперативные сведения сотрудники страховщика в автоматизированном режиме. При оформлении нового договора они же сверяют, предоставленную водителем (владельцем автомобиля), информацию, определяют наличие страховых случаев, классность водителя и величину скидки с КБМ.

В практике известны случаи, когда механические непреднамеренные ошибки повышали стоимость страховки, а слабая информированность водителей о порядке начисления бонусов, незнание места расположения этой информации на бланке полиса, приводила к тому, что они полной мерой не могли реализовать право на скидку за безаварийное вождение автотранспорта.

Опыт езды при расчете КМБ

Если говорить о водительском опыте, то он является одним из главных факторов, страховые организации учитывают его в обязательном порядке. Автолюбителям, имеющим большой опыт вождения, беспокоиться о вероятной переплате не стоит. А вот неопытных довольно часто обманывают. Водительский стаж считается с момента выдачи прав.

В соответствии с существующими правилами, лишение прав и перерывы в вождении на расчет водительского стажа влияния не оказывают. То есть, точкой отсчета стажа всегда является выдача прав. Данный факт учитывается также и при замене водительского удостоверения.

Как считается водительский стаж, понять довольно просто, нужно только посмотреть в свои права. Для правильного расчета коэффициента стоит знать одно. Он находится в прямой зависимости от смены водительской категории. Например, у водителя имеется десятилетний опыт вождения ТС (с лишениями прав и перерывами), при этом пару лет назад он сменил категорию.

Один из самых значимых параметров при расчете – стаж, накопленный водителем, являющимся обладателем ОСАГО. При этом в ОСАГО используют два разных коэффициента, связанных с рассматриваемой характеристикой:

- Первый критерий – это возраст водителя. Он важен только для новичков. Для большинства автомобилистов влияние критерия существенно смягчается.

- Второй критерий оказывается более значимым. Он рассматривается каждым автолюбителем. Предусматривается учет не только срока вождения, но и наличие или отсутствий аварий в истории автомобилиста. Итак, данный критерий имеет прямую связь с коэффициентом бонусом малусом (КБМ).

При этом важно понимать, что одинаковый КМБ может быть присвоен водителям, у которых различное количество времени отсутствия аварий. Чтобы лучше понимать весь механизм работы, необходимо иметь представление о том, с какого момента считается стаж вождения

Далее будет описан этот алгоритм, поэтому вы сможете во всем разобраться.

Чтобы разобраться, какое влияние оказывать стаж, важно знать, как осуществляется полный расчет стоимости ОСАГО. Для этого учитываются следующие показатели:

- вид автротранспорта, которым может быть не только легковая машина, но и мотоцикл или грузовик, а также некоторые другие виды транспорта;

- количество водителей, в этом случае учитывается, будет ли полис ограниченным по количеству допущенных к управлению водителей или страховка будет неограниченной;

- сведения о возрасте водителей, молодые подростки по статистике чаще попадают в ДТП;

- стаж всех водителей, от опытности управления ТС во много зависит и безаварийность вождения;

- мощность мотора, статистика показывает, что более мощные моторы чаще попадают в аварии;

- сроки действия страховки, наибольший срок составляет 1 год, в этом случае стоимость одно месяца страховкой будет наиболее выгодной, но если полис будет действовать только 3 месяца, то общая сумма будет меньше, но стоимость одного месяца будет выше;

- регион эксплуатации, например, риски попасть в аварию в Санкт-Петербурге или Москве намного выше, чем в республике Чувашия;

- сведения о предыдущих страховках, если водитель имеет определенное количество лет, которое он ранее страховался, то в общей базе имеется информацию о его убыточности или безубыточности для страховой компании.

Таким образом, все эти показатели оказывают индивидуальное влияние на стоимость полиса. И теперь рассмотрим подробно, как производится расчет стажа водителя.

Так, если автомобилисту более 22 лет, а его стаж вождения превышает 3 года, то в таком случае коэффициент будет равен 1, то есть стоимость полиса не будет зависеть от данного показателя.

Если возраст автомобилиста составляет менее 22 лет, но водительский стаж более 3-х лет, то для расчета стоимости ОСАГО применяется КВС 1,6.

Таким образом, для молодых граждан, не имеющих продолжительного опыта вождения транспортным средством, стоимость договора страхования ОСАГО может быть порядка 80% дороже, чем у опытного и взрослого автомобилиста. При этом если возраст автомобилиста давно пересек границу 22 лет, а водительский стаж составляет не одно десятилетие, рассчитывать на получение скидки по данному коэффициенту все равно не придется и при расчете будет применяться КВС=1.

Для правильного расчета водительского стажа автовладельцу необходима дата получения водительских прав, поскольку именно с этого момента начинается идти отсчет. Подобную информацию можно найти на обратной стороне водительского удостоверения.

Как стаж вождения влияет на размер страховки?

Обязательная в РФ страховка – это ОСАГО. Без этого документа водителя ждет неминуемый штраф, а также существует опасность попасть в аварию и возмещать ущерб из собственного кармана. Впрочем, несмотря на полезность этого документа, многих водителей удивляет его чрезмерно завышенная стоимость. Еще больше вопросов возникает у автовладельцев, когда они узнают, на авто единого модельного ряда полис может стоить совершенно по-разному.

Оказывается, причина появления такого расхождения возникает в том, что при расчете итоговой суммы применяются показатели, которые могут иметь разное значение, с учетом ВС. Для начала стоит сказать, что есть два специальных коэффициента, непосредственно связанных с ВС:

- возраст водителя. Этот показатель очень важен и определяется с момента, когда гражданин получил права и начал водить ТС;

- коэффициент КМБ (бонус малус) — наличие аварийных ситуаций на протяжении всего периода, когда у гражданина было право водитель автомобиль.

Оба показателя могут увеличить или уменьшить итоговую стоимость страхового полиса, поэтому, водителям, обратившимся за оформлением страховки, стоит очень внимательно отнестись к данным расчетам и проверить их правильность.

Влияние КВС на стоимость страхового полиса ОСАГО

Каждый страховой агент (страховщик) при заключении договора ОСАГО и расчётах его стоимости обязан использовать коэффициент водительского стажа. КВС в ОСАГО — что это? Это коэффициент, установленный законом, исходя из физического возраста водителя и его водительского стажа.

Если водитель молодой по обоим признакам (его возраст до 22 лет, а с момента получения ВУ не прошло трёх лет), то он обязан дополнительно оплатить 80 процентов стоимости полиса. Для него при расчётах цены будет применён повышающий показатель 1,8.

Для водителя любого возраста старше 22 лет, получившего удостоверение водителя менее трёх лет назад, будет использоваться коэффициент 1,7. То есть каждый молодой по стажу вождения водитель заплатит при покупке страховки дополнительные 70 процентов.

Молодой человек (до 22 лет), имеющий опыт вождения более трёх лет с момента получения водительских прав, всё равно приравнивается к аварийно-опасной категории водителей. Он обязан купить полис на 60 процентов дороже, чем другие граждане старше его по возрасту. В этом случае применяется коэффициент 1,6.

Для всех граждан, которые достигли двадцатитрёхлетнего рубежа и имеют общий водительский стаж более трёх лет, КВС приравнивается к единице. Таким образом, этот коэффициент перестаёт влиять на конечную стоимость полиса ОСАГО.

Таблица КВС:

Многие водители обращают внимание на следующую парадоксальную ситуацию. Водитель, который имеет права, но никогда не садился за руль с момента сдачи экзамена в ГИБДД, по истечении трёх лет приравнивается к опытному водителю

На четвертый год к нему не применяется повышающий КВС. А те водители, которые с момента получения прав сели за руль и начали набираться водительского опыта, в течение первых трёх лет платят за страховку «втридорога». При этом и те и другие представляю собой повышенную опасность, ввиду отсутствия опыта. Вполне справедливым было бы использование повышающего КВС по отношению ко всем водителям, которые оформляют первые три «ограниченных» полиса ОСАГО. Однако закон этого не учитывает.

Применение КВС в «ограниченном» ОСАГО

Если в одну страховку будут вписываться несколько человек, то при расчётах итоговой суммы полиса будет использоваться КВС по самому высокому тарифу, какой есть у водителей.

Кстати, количество водителей, которые могут быть допущены к управлению одного автотранспорта в рамках одного страхового полиса ОСАГО, не ограничено законом. Многие страховщики объявляют, что их количество ограничивается количеством строк на бланке (5 штук). Это ложная информация. Всех необходимых водителей можно перечислить на обратной стороне полиса, закрепив запись синей печатью.

Применение КВС в «неограниченном» ОСАГО

«Как считается водительский стаж при оформлении договора ОСАГО с неограниченным кругом лиц?» — спрашивают некоторые автолюбители. Ответ юриста: водительский стаж не учитывается при покупке «неограниченного» полиса. Это связано с тем, что круг лиц, допущенных к вождению данного транспортного средства, поимённо не перечисляется в бланке полиса. В этом случае используется коэффициент 1,8 не зависимо от количества людей, их возраста и водительского стажа.